De woningmarkt faalt

De crisis op de woningmarkt komt al zo vaak in het nieuws dat het al lang geen nieuws meer is. Overheden zijn druk doende om maatregelen te nemen ter verbetering van de woningmarkt. De meeste van deze maatregelen zijn gebaseerd op opvattingen over de tot standkoming van een evenwicht tussen vraag en aanbod. Maar als dit conceptuele model niet goed correspondeert met hoe de markt zich daadwerkelijk gedraagt dan hebben de maatregelen mogelijk een heel andere uitwerking dan verwacht. Vandaar dat het mij waardevol leek om de theoretische aannames ten aanzien van de huizenmarkt eens kritisch tegen het licht te houden.

Als startpunt hiervoor heb ik het meest recente officiële document over de woningmarkt gekozen waar de regering haar beleidskeuzes op baseerd: de Jaarrapportage 2018 van De staat van de Woningmarkt gepubliceerd door het Ministerie van Binnenlandse Zaken.

In paragraaf 2.2 van deze jaarrapportage wordt de werking van de woningmarkt kort omschreven. Als eerste wordt gesteld dat de Nederlandse woningmarkt een voorraadmarkt is. Daartoe wordt verwezen naar een studie uit 2005 van De Wildt et al. (2005), genaamd Marktimperfecties in woningbouw. In deze studie wordt samengevat hoe een markt zich idealitair zou moeten gedragen:

In de perfect werkende markt leidt extra vraag tot een hogere prijs. Die hogere prijs lokt extra aanbod uit of vermindert de vraag tot een nieuw evenwicht is bereikt tussen vraag en aanbod.

Hieronder is het bekende plaatje van de elkaar kruizende vraag- en aanbodlijnen. Als vanzelf zal de marktprijs voor een product zich hierbij ontwikkelen naar een niveau waar vraag en aanbod aan elkaar gelijk zijn.

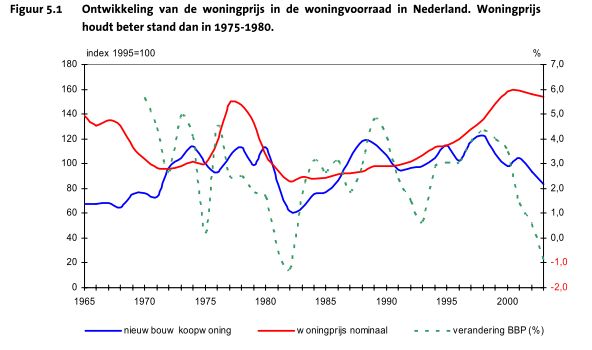

Van De Wildt et al. stellen in hun onderzoek echter dat de huizenmarkt geen perfect werkende markt is. Dit wordt geïllustreerd met onderstaande weergave van het verloop van de nominale huizenprijs van 1965 tot 2003 (rode lijn), de aantallen nieuw gebouwde woningen (blauwe lijn) en daarnaast de ook de conjunctuurfluctuaties (groen gestippelde lijn).

Het verloop van de rode en de bauwe lijn met elkaar vergelijkend zou men inderdaad geneigd zijn om te concluderen dat er helemaal geen verband bestaat tussen de aantalllen nieuw gebouwde koopwoningen en de nominale huizenprijs.

De eerste verklaring die hiervoor gegeven wordt is dat de aanbodzijde niet erg snel kan reagen op prijsstijgingen omdat het nu eenmaal niet mogelijk is om van de ene op de andere dag een nieuwe woning neer te zetten. De tweede verklaring voor deze marktimperfectie zou zijn dat huizenprijzen vooral bepaald worden door de bestaande voorraad en niet zo zeer door de relatief kleine aantallen woningen die hier aan toe worden gevoegd.

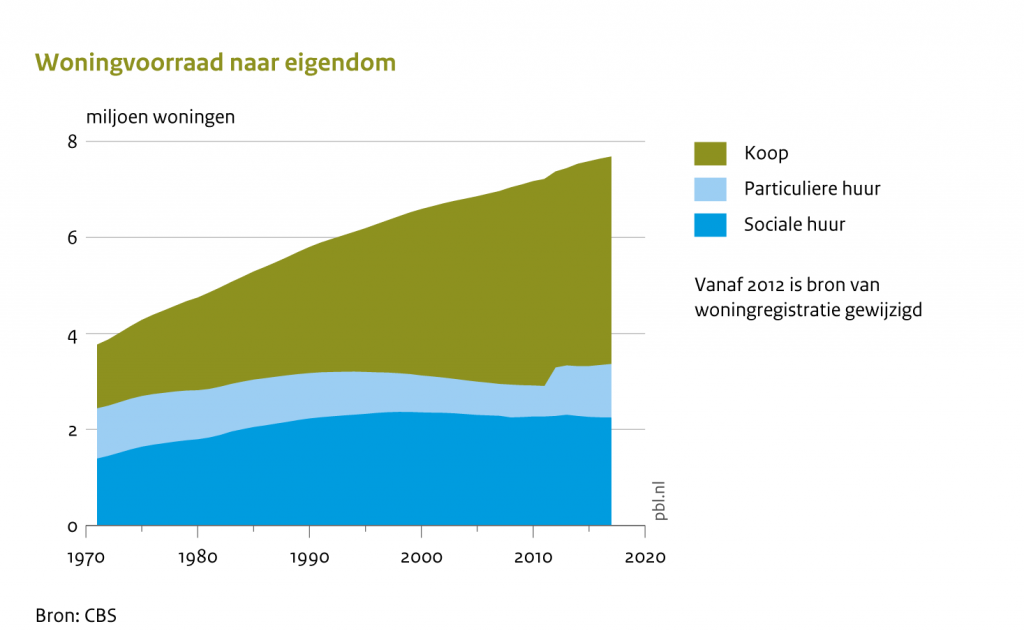

Het totaal aantal woningen in Nederland staat in onderstaande grafiek weergegeven voor de de periode 1971 tot 2017. Het mag duidelijk zijn dat ook de totale voorraad niet heel veel samenhang vertoont met de nominale prijsontwikkelingen in die periode.

Grafiek overgenomen van de themasite van het Planbureau voor de Leefomgeving

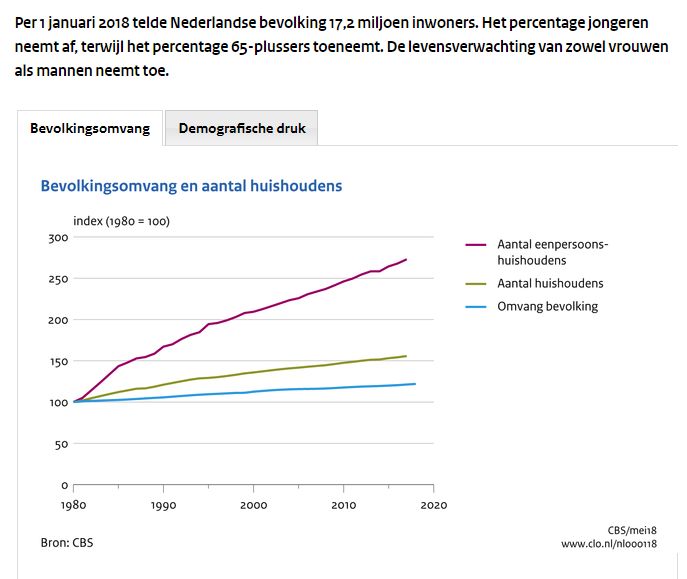

Evenals het aantal woningen is ook de omvang van de bevolking in Nederland een grootheid die ons niet echt helpt om variaties in nominale huizenprijzen te verklaren.

Grafiek overgenomen uit het Compendum voor de Leefomgeving

Als we nu naar de aantallen woningverkopen kijken van 1995 t/m 2013 dan lijkt daar wel een zekere samenhang te bestaan met prijsontwikkelingen: De trend die hierin waarneembaar is, is dat wanneer de prijzen toenemen, het aantal verkopen ook stijgen en als de prijzen dalen, dat dan het aantal verkopen ook daalt.

Grafiek overgenomen uit publicatie van de

Nederlandse Vereniging van Banken The Dutch Mortage Market 26 mei 2014

Dit is echter net tegengesteld aan wat verwacht wordt in de gehanteerde conceptuele benadering van de markt. Hogere prijzen voor een product zouden theoretisch tot een afname in de vraag naar dat product moeten leiden en lagere prijzen juist tot een toename in de vraag. Wanneer de markt zich in werkelijkheid over een periode van twee decennia zich eerder net andersom gedraagt dan biedt dit voor woningzoekenden weinig hoop op een naar een evenwichtssituatie evoluerende relatie tussen vraag en aanbod.

Bouwen, bouwen, bouwen

Als de statistische gegevens over de huizenmarkt de conceptuele opvatting over vraag en aanbod weerleggen dan zou men kunnen verwachten dat gerenormeerde onderzoeksburo’s daar ook zo een groot rood kruis door zouden zetten. Maar volgens het in 2018 verschenen onderzoek van het Centraal Planbureau genaamd Oververhitting op de Nederlandse huizenmarkt zouden prijzen nog altijd goed verklaard kunnen worden door fundamentele factoren zoals de vraag-aanbod verhouding, de rente en de inkomens. Dat marktprijzen op korte- en middellange termijn wel aanzienlijk kunnen afwijken van de evenwichtsprijs zou volgens dit rapport met name samen hangen met de lange duur van het woningbouwproces. Daarnaast wordt er o.a. verwezen naar een onderzoek van Caesey et al. ter onderbouwing van het argument dat irrationele besluitvorming er ook toe bijdraagt dat er zich op korte termijn afwijkingen voordoen ten opzichte van deze evenwichtsprijs.

Wie het genoemde CPB rapport over oververhitting op de huizenmarkt en de jaarrapportage over de staat van de woningmarkt leest zal geneigd zijn om te denken dat het met de betaalbaarheid van woningen wel goed zal komen als er maar voldoende woningen bijgebouwd worden en marktimperfecties zoals bestemmingsplantechnische beperkengen of overdrachtsbelastingen zo snel mogelijk worden weggepoetst. Maar het idee dat prijsstijgingen goed in bedwang te houden zouden zijn met het aanjagen van de woningbouw is in praktijk al vaker uitgeprobeert. De meest ijverige poging waar ik weet van heb om dit probleem op die manier aan te vliegen deed zich vanaf mid jaren negentig voor in Spanje.

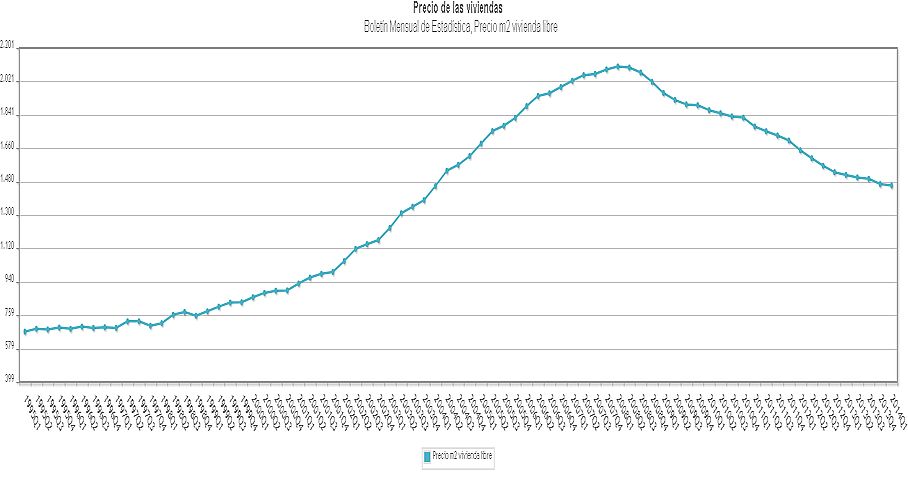

In de volgende grafiek is de gemiddelde vierkante meter prijs voor een woning in Spanje tussen 1995 en 2014 weergegeven:

http://www.ine.es/jaxiPx/Tabla.htm?path=/t38/bme2/t07/a081/&file=1300010.px&L=1

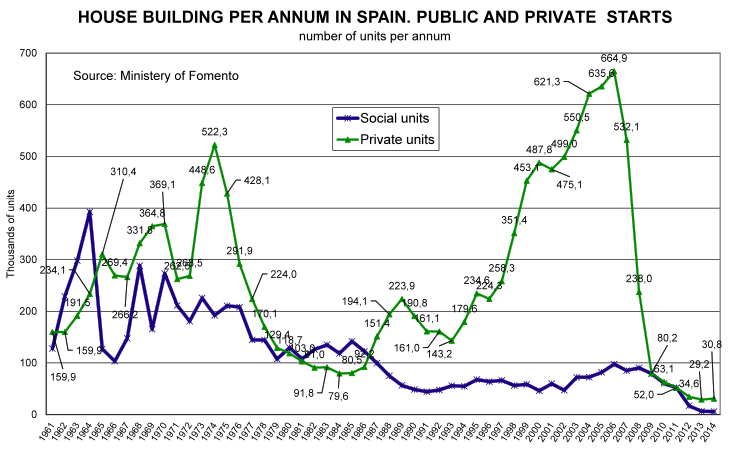

In reactie op deze prijsstijging heeft men destijds de bouwproductie flink opgevoerd. De grote productie piek aan de rechter kant van onderstaande grafiek (die een wat langere periode beslaat) geeft aan hoe sterk de woningbouw toen gestimuleerd is.

Grafiek overgenomen uit RentCAL rapportage The Spanish Rental Market

http://www.rentalcal.eu/the-spanish-rental-market geraadpleegd 2 april 2019

De aanname dat een stabiele en optimale prijs voor vastgoed de uitkomst zal zijn van een, naar een evenwichtsituatie convergerende, relatie tussen vraag en aanbod wordt duidelijk door deze waarnemengen tegengesproken. Dit soort grafieken doen toch vooral denken aan de Nederlandse tulpenmanie uit de dertiger jaren van de 15e eeuw. Dit was de eerste uitgebreid beschreven speculatiegolf in de wereldgeschiedenis. Zo te zien kan Nederland nog wel wat leren van Spanje als het gaat over het aanjagen van de woningbouwproductie, maar de belangrijkste les die hier uit te leren valt is dat de mantra “bouwen, bouwen, bouwen” helemaal niet het geijkte instrument is om stijgende huizenprijzen mee in bedwang te houden.

Tunnelvisie

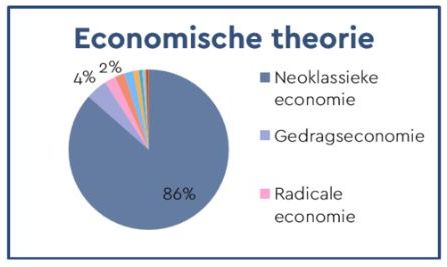

De uitleg die in de officiële stukken over de huizenmarkt gegeven wordt is dus niet de meest logische interpretatie van de beschikbare gegevens maar weerspiegeld vooral het feit dat economieopleidingen zich tegenwoordig vrijwel uitsluitend beperken tot de neoklassieke economische benadering van de markt op afstand gevolgd door een gedragseconomische benadering.

https://www.economicseducation.org/s/Thinking-like-an-economist.pdf

Van het klassieke economische gedachtengoed is weinig over gebleven in het economieonderwijs en dat verklaart mogelijk dat voor de bijzondere economische eigenschappen van de factor land weinig aandacht meer is. Zoals de naam vastgoed al verklapt zijn huizen fysiek onlosmakelijk verbonden aan grond en in economische zin verschillen grond en de opstallen die daarop gebouwd zijn wezenlijk van elkaar:

De waarde van een opstal wordt voornamelijk bepaald door benodigde materialen en arbeid

+

De waarde van een stuk grond wordt voornamelijk bepaald door het voordeel dat een uitsluitend recht op het gebruik van een perceel grond oplevert ten opzichte van de waarde van een perceel grond op een alternatieve locatie.

Het is de laatste component waar tegenwoordig de veranderingen in huizenprijzen hoofdzakelijk mee samen lijken te hangen. En vanuit de afwijkende economische eigenschappen van de als zodanig gedefinieerde grondwaardecomponent kunnen ook de onbedoelde effecten van marktwerking (maatschappelijke tweedeling, speculatieve prijsopdrijving, sterke volatilieit van de huizenmarkt ) verklaard worden. Maar in de neoklasieke economische benadering en ook in het politieke debat over huizenprijzen wordt dit aspect meestal compleet verontachtzaamd.

In het eindrapport van het Parlementair onderzoek “Huizenprijzen” uit 2013 leek het er even op dat met de verwijzing naar de Ricardiaanse opvattingen over grondwaarde er mogelijk weer meer aandacht voor de grondwaardecomponent in de huizenprijzen zou komen, maar in de laatste algemene beschouwing over de huizenmarkt is er geen enkel woord over grondwaarde gevallen.

Terwijl de economisch waarneembaare fenomenen van nu vergelijkbaar zijn met die van destijds vormde de speculatieve handel in bouwgronden in 1921 bijvoorbeeld nog wel een belangrijk thema in het verslag van onderzoek naar de toestanden in het bouwbedrijf uit 1921 hetgeen aanleiding vormde voor een wetsontwerp met betrekking tot het recht van onteigening door gemeentebesturen ten algemeenen nutte.

Grondwaardecomponent

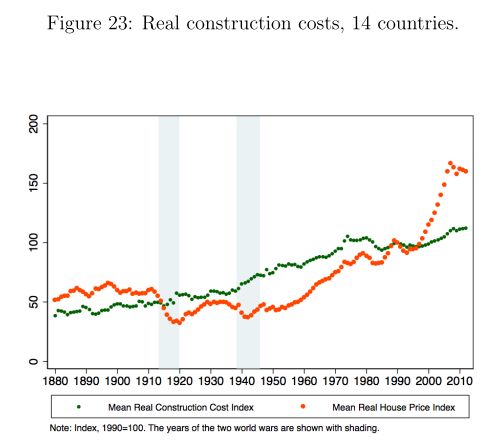

Als internationaal gekeken wordt naar kosten om een woning te bouwen en de verkoopprijzen van woningen dan is te zien dat de sterke prijsstijging in de afgelopen dertig jaar inderdaad maar voor een klein deel door toegenomen productiekosten te verklaren valt.

Available at SSRN: https://ssrn.com/abstract=2512724

Als we naast het verloop in tijd ook kijken naar de geografische distributie van huizenprijzen dan wordt duidelijk dat de netwerkeffecten van steden in de prijsontwikkeling van woongelegenheden een belangrijke rol vervullen.

prijsgegevens door Gemeente Amsterdam toegevoegd

aan geografische onderlegger van Google

https://maps.amsterdam.nl/woningwaarde/

De hier gevisualiseerde waardestijging heeft niet veel met woningbouw te maken. In het centrum van Amsterdam heeft de afgelopen jaren geen enorme operatie plaatsgevonden met funderingsherstel, isolatie, asbestsanering, energietransitie of andersoortige investeringen die de waarde van deze opstallen in een dergelijke mate zou hebben vermeerderd. In hoofdzaak gaat het hier dus om de toegenomen grondwaarde. lees meer..

Ook een waardetoename verkregen door een pand, tegen geringe verbouwkosten op te splitsen in appartementen, en daarna de contante waarde van het voorziene profijt verbonden aan de stedelijke context voor meer huishoudens dan voorheen te kunnen bedingen bij verkoop van de losse appartementen is nu een verdienmodel waarbij men zich af kan vragen of het maatschappelijk gezien wel terrecht is dat dusdanig verkregen surpluswinsten als verdienste van de handelaar beschouwd worden.

De keuze gemaakt voor de in dit stuk gemaakte decompositie is dus niet gebaseerd op wat contractrechtelijk gezien aan blooteigenaar en erfpachter toe zou moeten komen. Ook zijn het niet de intrinsieke eigenschappen van de grond die in deze bepalend zijn voor de haar toegedeelde waarde. De opdeling is zodaning dat de waardecreatie gerelateerd aan prestaties geleverd door de pandeigenaar zoveel mogelijk geattribueert worden aan de opstal en de waardecreatie die samenhangt met de prestaties geleverd door de stedelijke, fysieke en sociale, context waarin het pand zich bevind zo veel mogelijk attribueert worden aan de grond.

Maatschappelijke dynamiek

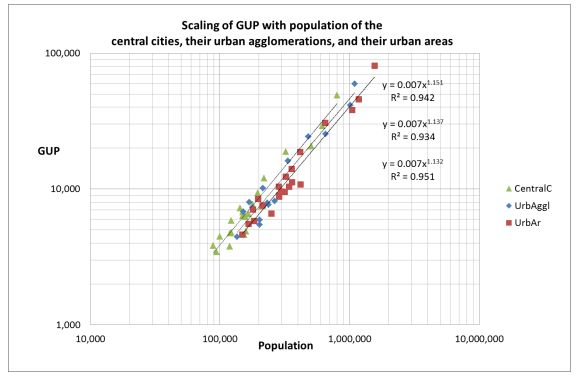

Voor de grondwaarde zijn goed kwantificeerbare zaken als bevolkingsdichtheid, faciliteiten en infrastructuur van belang, maar ook de wat lastiger te definiëren aspecten die te maken hebben met leefbaarheid, relationele voordelen zoals het maatschappelijk aanzien dat genoten wordt op een meer exclusieve locatie en de sterkere inclusie in locale professionele en bestuurlijke kringen tellen mee. In zijn blog Talent, trek naar de metropool! wijst Zef Hemel op een van de onderzoeken die aantonen dat iemands toekomstperspectief voor een deel bepaald wordt door zijn toegang tot de functies en sociale kringen die uitsluitend in de stad te vinden zijn. Hierbij kan opgemerkt worden dat overheden grote inspanningen verrichten om de kansen voor kansrijken in hun steden te vergroten bijvoorbeeld door topinstituten en bedrijven in topsectoren aan te willen trekken en de onderlinge samenwerkling tussen diverse stedelijke organisaties te bevorderen. Volgens Richard Florida zorgt het concentreren van talent, bedrijvigheid en kapitaal in steden en metropolitane regio’s voor een grote economische groei. Als de stedelijke waardecreatie wordt uitgezet tegen haar populatieomvang dan is daar inderdaad een superlineaire trend in waar te nemen.

Gafiek overgenomen uit

van Raan AFJ, van der Meulen G, Goedhart W (2016) Urban Scaling of Cities in the Netherlands. PLOS ONE 11(1): e0146775.https://doi.org/10.1371/journal.pone.0146775

Hieruit blijkt dat de stedelijke economie in potentie sterker toe kan nemen dan haar inwonersaantal. Maar tegelijkertijd is de individueel te voorziene inkomensstroom van een inwoner een belangrijke factor in de maximale hypotheek die een bank wil verstrekken en wanneer potentiële inwoners tegen elkaar op zullen moeten bieden om daar te kunnen wonen waar men over die specifieke toekomstperspectieven beschikt dan zullen de mede door de overheid geschapen aanvullende economische perspectieven zich gaan doorvertalen in hogere huizenprijzen. Bij een hoog urbanisatietempo en grote publieke investeringen in zowel de omgevingskwaliteit als in het ondernemersklimaat, zal naast de verwachte inkomensstroom vanuit beroepsbeoefening ook de verwachtte waardestijging van het vastgoed mee gaan spelen in de aantrekkingskracht en investerings-bereidheid van potentiele kopers en hun financiers. Zo heeft het succes van IT bedrijven in Silicon Valley zich vertaald in exteem hoge woonlasten voor heel San Fransico en zijn de huizenprijzen in Vancouver enorm gestegen door het succes waarmee de stad vermogende inwoners heeft weten aan te trekken. Ook in de Nederlandse woningmarkt werken de economische agglomeratie-effecten van grote steden door in hoge woonlasten. Zodoende komt uiteindelijk een fors deel van de investeringen in welvaart en welzijn, via de surpluswinsten die gemaakt worden op grond in een gedereguleerde markt, terecht bij investeerders in vastgoed en de verstrekkers van hypotheken. Een eeuw geleden heeft met name Thorstein Velben benadrukt hoe hierbij een, vanuit sociale en rechtvaardige doelstelligen, ongewenste maatschappelijke dynamiek kan onstaan.

Surpluswinsten

Met een stijging van ruim 60% in vijf jaar tijd in de verkoopwaarde van de huizen in Amsterdam leverden investeringen in vastgoed daar een zeer hoog rendement op. Zo was de waardetoename op een enkel pand in Amsterdam van één miljoen de afgelopen jaren bijvoorbeeld al goed voor ruim drie keer het modale inkomen van een Nederlander. Om te kunnen profiteren van de stijgende grondwaardecomponent in huizenprijzen kan een eigenaar meeliften op de locale welvaartsgroei, toename in bevolkingsdichtheid en verbeteringen in de omgevingskwaliteit zonder iets te hoeven produceren dat hier aan bijdraagt. Surpluswinsten verkregen uit grondwaardestijgingen worden door economen tegenwoordig aangeduid als “economic rent”, de klassieke economen bestempelden het ook wel als “unearned income”.

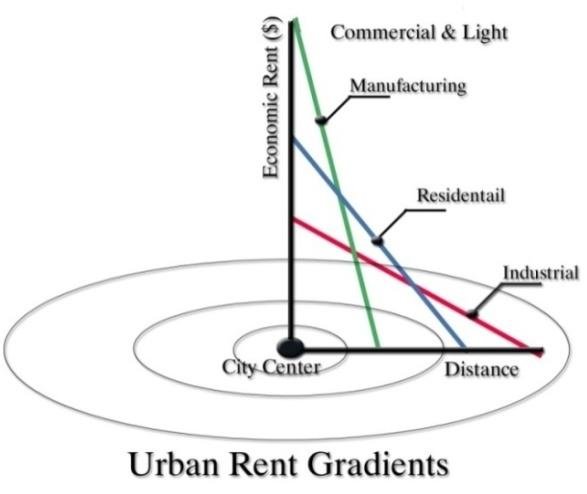

Grafiek overgenomen uit M. El-Barmelgy, et al. 2014 Economic Land Use Theory and Land Value in Value Model, International Journal of Economics and Statistics (2) p 91-98

In de macroeconomische analyse die Henry George in 1879 heeft uiteengezet in zijn boek Progress and Poverty wordt ingegaan op een aantal belangrijke factoren die van invloed zijn op grondwaardestijgingen. Ook beschreeft hij toen al hoe grondwaardestijgingen tot speculatief koopgedrag kunnen leiden, recessies kunnen veroorzaken en aanleiding kunnen geven tot een hoge prevalentie van inwoners in armoedige omstandigheden juist op plaatsen met een grote welvaartstoename. Centraal in zijn betoog staat de door hem geformuleerde distributiewet ten aanzien van waardecreatie, die vrij vertaald in hedendaagse economische begrippen in de buurt komt van de volgende formule:

toegevoegde waarde

=

arbeidsloon

+

rentabiliteit totaal vermogen

+

surpluswinst op grond

In welke verhouding waardecreatie verdeeld wordt over grondopbrengsten, arbeidsopbrengsten en kapitaalopbrengsten is eerder op te vatten als de uitkomst van een sociaal contract dan als een economische wetmatigheid. Wat Henry George in zijn werk onder meer benadrukt is dat, in een samenleving die hier onvoldoende controle op weet uit te oefenen, vrijwel alle rijdom terecht zal komen bij partijen die de bij machte zijn om inwoners het recht op gebruik van grond te ontzeggen op het moment dat deze niet aan hun betalingsverplichtingen voldoen.

In de eerste jaargang van het International Journal of Ethics staat een artikel over de ethiek van pacht, geschreven door Patten, waarin ten aanzien van de Georgistische opvattingen terecht wordt opgemerkt dat er in de maatschappij nog tal van andere mechanismen aan te wijzen zijn die aanleiding geven tot surpluswinsten. Maar als we de huidige problemen ten aanzien van de betaalbaarheid van woningen willen verhelpen dan is het zeker goed om, veel meer dan nu het geval is, ook aandacht te schenken aan rol die de surpluswinsten verkregen uit grondwaardestijgingen hierin spelen.

Concluderend blijkt het concept van prijsconvergentie op basis van de wet van vraag en aanbod, geen goed model te zijn om waardefluctuaties op de woningmarkt mee te kunnen verklaren. Huizenprijzen worden goeddeels bepaald door de verwachtte locatieafhankelijke voordelen die het gebruiksrecht van een woning met zich meebrengt. De lokatieafhankelijke voordelen komen vooral voort uit prestaties geleverd door de stad als geheel en deze groeien met de stad zelf mee. Uiteindelijk blijkt in stedelijke context dat de grondwaardecomponent nu veel meer invloed heeft op de huizenprijzen dan de woningbouwproductie.

Als in het politieke debat beter wordt (h)erkent hoe groot de rol van die grondwaardecomponent is, en dat deze economishe factor bij gebrek aan regulatie bijvoorbeeld ook in staat is om de productiemogelijkhedengrenzen binnen de stedelijke economie naar beneden te halen, dan zullen weer heel andere oplossingsrichtingen, argumenten en handelingsperspectieven in beeld komen om de woonlasten betaalbaar te houden en om een inclusieve en gezonde stedelijke ontwikkeling mee te kunnen bevorderen.